平成31年度税制改正大綱において法人税における仮想通貨取引の取り扱いが公表されました

この時期恒例の作業、それは税制改正大綱の読込でして、本日2018年12月14日、自民党による平成31年度税制改正大綱が公表されました。

既にパートナーの鯨岡は全体を読み込んであれやこれやと改正内容をチェックしていますが、仮想通貨ないし暗号資産会計・税務の第一人者を自負する私としては外せない論点、それは仮想通貨関連の税制改正なわけです。

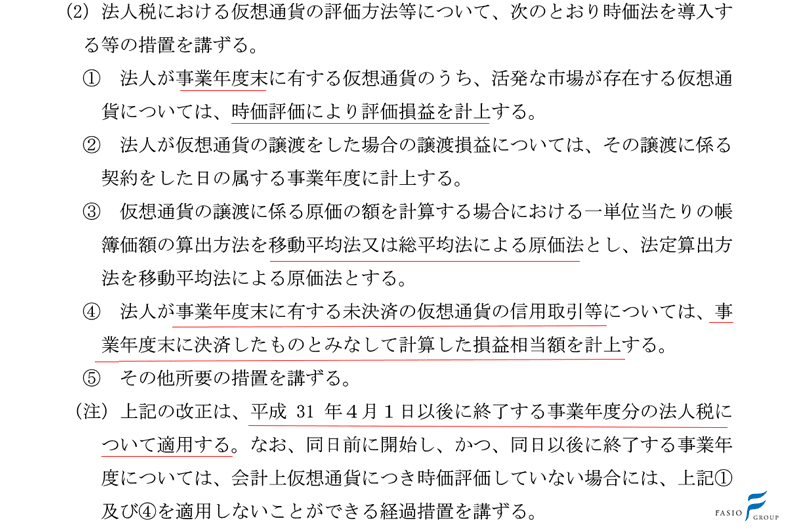

早速確認を進める中で注目すべき内容が、仮想通貨取引についての法人税における取り扱いです。以下、同大綱からの一部抜粋(74頁・下線部は筆者によるものです)。

実は仮想通貨取引における法人税の取り扱いは明確に記されるのは今回がはじめてで、企業会計基準委員会が「資金決済法における仮想通貨の会計処理等に関する当面の取扱い」を公表しており、この内容を踏襲したものとなっています(詳細は企業会計基準委員会のホームページと拙稿をご確認ください)。

通常、会計上期末時価評価を行ってもその評価損益は法人税の計算においては所得とせず、計算の対象外とします(法法25条・33条)。ただ、例外規定があるのですが、投資有価証券や一部のたな卸資産が対象であり、仮想通貨もこの対象になる可能性があるという程度でしたが、今回の税制改正により「期末時価評価損益」を法人税の計算に含める必要がある、となりました。

この内容を簡単にまとめると以下の通りです。

1:活発な市場が存在する仮想通貨は期末時価評価を行い、その損益は法人税の計算に含める

2:取得原価の計算方法は原則として移動平均法、例外的に総平均法とする

3:信用取引等は期末に決済したものとみなして損益相当額を法人税の計算に含める

4:平成31年4月1日以後に終了する事業年度から対象(平成31年4月決算法人から)

5:上記1と3は、時価評価を行っていない場合について適用しない経過措置を講ずる

というところです。

個人投資家の方が節税等を目的に、法人成りしているケースもかなり増えていると聞いておりますが、法人成りした場合は期末時価評価を行わなければならず、市場の騰落の影響を「売買していなくても」決算上受けることになります。

簡単に言えば、法定通貨に替えていなくても、含み益・含み損が法人税の計算に含めなければならない、というわけです。

更に、実施は来年・平成31年4月決算から。平成の最後の決算からということで、対応は急務です。

一応、会計上期末時価評価を行っていない場合は適用しない経過措置を講ずることになっていますが、この内容が明らかになるのは年明け、おそらく2月ごろではないかと思います。

法人の場合は個人の取り扱いよりも、会計データを作成することが義務となり、それだけでも手間が増えるわけですが、更に期末時価評価を行わなければならず、法人税額にも影響するとなると大きな手間になるところです。

クリプトリンクなら期末時価評価・会計データ作成対応済み

私たちが提供するクリプトリンク法人会計では、既に会計データ作成機能は各会計ソフトに対応する内容を実装し、期末時価評価処理も一部実装しています。

会計基準委員会や今後示されるであろう税制改正における処理方法にできる限り忠実に対応できるよう機能改善を進めて参ります。

弊社でも対応を進めております

税理士法人ファシオ・コンサルティングでは、クリプトリンク法人会計を活用し、仮想通貨取引のある法人のお客様に対しても、既にサービスを提供しております。対応にお困りのお客様もご相談ください。

(文責:税理士法人ファシオ・コンサルティング 代表税理士 八木橋泰仁)

※本稿は平成30年12月14日現在の情報で執筆しております。

※記載されている内容は執筆時点で判明している法律・通達等に基づいて記載をしておりますが、その時点並びにそれ以降における正確性を保証するものではありません。また、一般的な事例を記載しておりますが、特定の個人や組織がおかれている状況に対応するものではありません。本稿を参考に何らかの行動を執られる場合には、税理士をはじめとする専門家にご相談の上ご判断ください。

※本稿は仮想通貨税務研究会を運営する弊社とクリプトリンク株式会社により掲載されているものであり、著作権は弊社、クリプトリンク株式会社並びに筆者が保有しております。無断転載複写については固くお断りさせて頂きます。一部引用については適切な措置をお願い致します。