新型コロナウイルス感染症の影響で申告・納税が難しい方に関しては、申告期限の延長および納税猶予の制度があります。

今回はその制度を、法人税と所得税、相続税にわけてポイントを絞り簡単に解説いたします。

★いずれも納税猶予であり、納税免除ではない点、ご注意ください。

法人税・消費税

申告期限の延長並びに納税の猶予に関して措置が採られています。→詳細は国税庁HPにて

【国税庁】国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(PDF)

【国税庁】法人税及び地方法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延長手続に関するFAQ(PDF)

【財務省】「納税の猶予制度の特例(案)」(PDF)

申告期限の延長に該当するケースの例

-

- 法人や従業員が感染した場合

- (感染していなくても)体調不良により外出を控えている方がいる

- 平日の在宅勤務を要請している自治体に住んでいる役職員がいる

- 感染拡大防止のため企業の奨励により在宅勤務をしている方がいる

- 感染拡大のため外出を控えている方がいる

というように、非常に広範な条件を出しており、緊急事態宣言が全国に発せられた現段階では日本国内のすべての事業者が該当すると思います。上記に該当していなくても、個別に申請することも可能です。

この場合、申告はできる状況になった段階で行えばよいとなっており、基本的には申告できる状況になった(本件なら新型コロナウイルス感染症対策がほぼ落ち着いた)ところから2カ月以内となります。

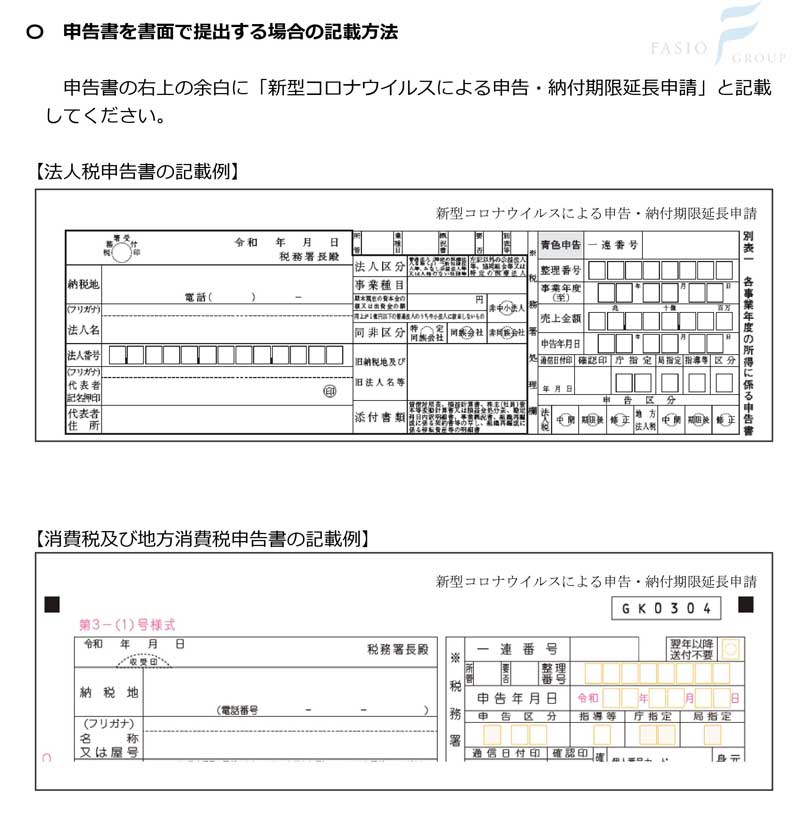

この特例の適用は、申告できる状況になった段階で、申告書の右上に「新型コロナウイルスによる申告・納付期限延長申請」と記載すればよいことになっています。

なお、納付期限は申告書提出時となります。

最長1年の納税の猶予に該当する要件

-

- 国税の納税を一度に行うことにより、事業の継続・生活の維持を困難にする恐れがあること

- 納税について誠実な意思を有すると認められること

- 納税を受けようとする国税以外の国税の滞納がないこと

- 納付すべき国税の納税期限から6か月以内に申請書が提出されていること

上記に当てはまれば、原則1年間の納税猶予が認められます。また、通常課される延滞税も課されません。

※国税庁HPでは本項の通り記載がありますが、前項の「申告期限の特例」では、申告できる段階で構わない旨の記載があり、また次項の通り新たな特例制度が施行されることで、申告できるときに申告書提出と同時に納税猶予の申請を行うことになります。

納税の猶予に関する特例制度(案)

現在審議されている法案が可決された後は、下記の場合も最長1年間の納税猶予の対象になります。

-

- 新型コロナウイルス感染症の影響により、令和2年2月以降で収入が概ね前年同月比▲20%以上減少していること。

- 一時に納税を行うことが困難であること。

※納税の猶予にあたっては、一時に納税を行うことが困難であることを申請書に記載する必要があります。

【Point】申告できない方が申告できる段階で申告書を提出することになりますが、この申告書提出時が納付期限となります(これも申告時まで納付期限が延長された扱いになります)

更に納付期限を延長したい場合(最長1年間の納税猶予)には別途申請が必要となる点をご留意ください。申請には納税できない根拠なども記載が必要である点も要注意です。

所得税・贈与税・消費税(個人の場合)

個人所得税については、当初令和2年4月16日まで申告期限が延長されていましたが、現在では実質的に申告期限がないものと同じ扱いとなっています。

個別に延長する取り扱いになっていますが、申告できる状況になった段階で申告すればよい扱いになっています。申告期限・納付期限も申告の時点となります。

なお、この場合、申告書の余白に「新型コロナウイルスによる申告・納付期限延⻑申請」の旨を付記することで足ります。

詳しくは下記の国税庁HPにてご確認ください。

【国税】申告所得税、贈与税及び個人事業者の消費税の申告・納付期限の個別指定による期限延長手続に関するFAQ(PDF/708KB)

相続税

相続税についても法人税等と同様に、申告できる段階ですればよく、その際に欄外に「新型コロナウイルスによる申告・納付期限延⻑申請」の旨を付記することで足ります。

適用されるのはこのような申告書を提出された方のみが対象となっていますが、通常、相続税の申告書は相続人が同じものを提出しますので、相続人全員が適用されることが通例と思われます。

【国税】相続税の申告・納付期限の個別指定による期限延長手続に関するFAQ(PDF)

※本稿は令和2年4月19日現在の情報で掲載しております。

※記載されている内容は執筆時点で判明している法律・通達等に基づいて記載をしておりますが、その時点並びにそれ以降における正確性を保証するものではありません。また、一般的な事例を記載しておりますが、特定の個人や組織がおかれている状況に対応するものではありません。本稿を参考に何らかの行動を執られる場合には、税理士をはじめとする専門家にご相談の上ご判断ください。

※本コラムの著作権は、弊社並びに筆者が保有しております。無断転載複写については固くお断りさせて頂きます。一部引用については適切な措置をお願い致します。